Betriebliche Altersvorsorge

Das Grundproblem verstehen

Der demographische Wandel in Deutschland schreitet immer weiter voran. Die Menschen werden immer älter und die arbeitende Bevölkerung nimmt ab. Dies führt dazu, dass der Staat den Rentenbedarf der Deutschen nicht decken kann. Ohne eine geeignete private Vorsorge droht die Altersarmut.

Die betriebliche Altersvorsorge bietet eine geeignete Ergänzung zur gesetzlichen Rente und eine Alternative zur privaten Vorsorge. Sie wird vom Staat in Form von Steuererleichterungen und Ersparnissen bei Sozialversicherungsbeiträgen gefördert und dient der sozialen Absicherung der Arbeitnehmer im Alter. Sie ist ein Instrument, um Mitarbeiter zu motivieren und langfristig an das Unternehmen zu binden, da sie bis zum Eintreten des Rentenalters ausgelegt ist.

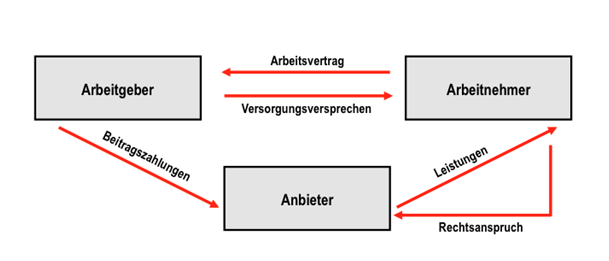

Jeder Arbeitnehmer hat per Gesetz einen Anspruch auf Entgeltumwandlung, d.h. Teile des Gehalts werden in einen Anspruch auf Altersvorsorge (oder ergänzende Leistungen) umgewandelt.

Arbeitgeber entscheiden über den Durchführungsweg der betrieblichen Altersvorsorge, den sie ihren Mitarbeitern anbieten. Sie tätigen damit eine Zusage von Leistungen im Versorgungsfall. Dieser tritt in der Regel bei Erreichen des Pensionsalters ein, kann aber auch bei Invalidität oder Tod eintreten. Die betriebliche Altersvorsorge ist grundsätzlich allen Arbeitnehmern zugänglich. Dabei ist es auch möglich, einen Durchführungsweg zu wählen, bei dem ein externer Anbieter die Leistungserbringung übernimmt. Der Arbeitnehmer hat einen Rechtsanspruch auf Zahlung der Leistung gegenüber dem Anbieter.

Die Zahlung der Beiträge kann entweder als Entgeltumwandlung des Arbeitnehmers oder als Leistungszusage durch den Arbeitgeber erfolgen oder als Kombination aus beiden. Die Entgeltumwandlung hat den Vorteil, dass die Sozialversicherungsbeiträge sinken und die Beiträge steuerfrei sind. Die Leistungszusage kann als Betriebsausgabe von der Steuer abgesetzt werden. Es ist auch möglich, Mischformen dieser Varianten festzulegen.

Tritt der Versorgungsfall ein, kann der Arbeitnehmer üblicherweise zwischen einer einmaligen Kapitalauszahlung und einer lebenslangen Rente wählen. Diese Leistungen werden bei Auszahlung versteuert.Gesetzlich Krankenversicherte haben zusätzlich den Beitrag zur Kranken- und Pflegeversicherung zu erbringen. Generell fällt der Steuersatz im Alter aber geringer aus.

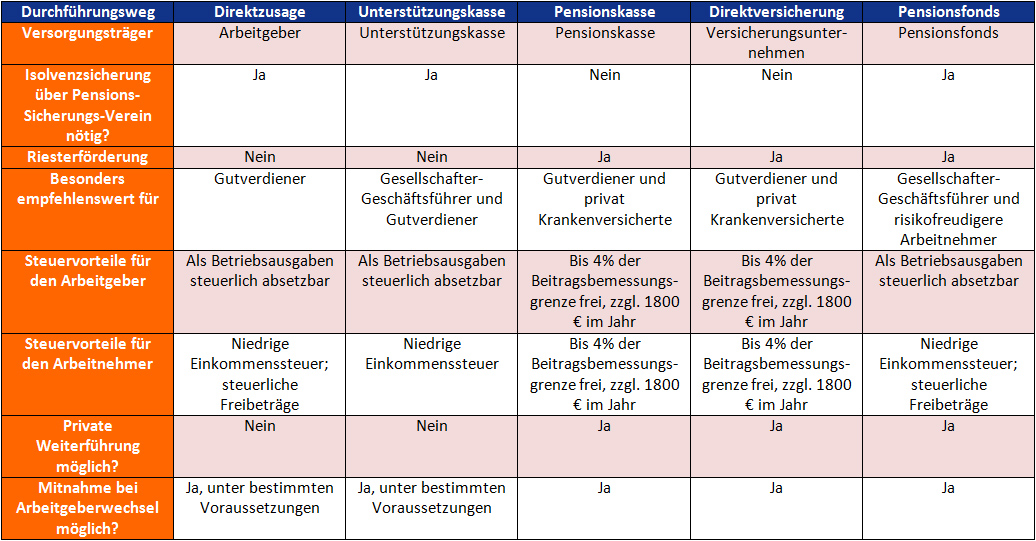

Durchführungswege der betrieblichen Altersvorsorge für Unternehmen:

Laden Sie hier sich gerne diese Tabelle als PDF herunter:

Die wichtigsten Gründe für eine betriebliche Altersvorsorge:

- Arbeitgeber profitieren in erster Linie von einer gesteigerten Mitarbeitermotivation und einer langfristigen Bindung an das Unternehmen. Die Attraktivität des Unternehmens als potentieller Arbeitgeber steigt.

- Leisten Arbeitgeber Zulagen zur betrieblichen Altersvorsorge, können sie diese als Betriebsausgaben von der Steuer absetzen. Möchte der Arbeitnehmer eine Entgeltumwandlung, profitieren Unternehmen von ersparten Lohnnebenkosten.

- Durch eine Entgeltumwandlung werden Steuern eingespart, da die Beiträge für die Altersvorsorge nicht versteuert werden und auch nicht sozialversicherungspflichtig sind. Die Auszahlung im Alter ist voll zu versteuern, allerdings ist der Steuersatz als Rentner geringer.

Gut zu wissen

Arbeitgeber verpflichten sich, die Arbeitnehmer über die Vor- und Nachteile sowie die Wirkungen der betrieblichen Altersvorsorge aufzuklären. Da diese Aufklärung mit Haftungsrisiken verbunden ist, empfiehlt sich die Hinzuziehung eines erfahrenen Maklers sowie eines Rechtsanwalts bzw. Steuerberaters.

Die betriebliche Altersvorsorge kann zusätzliche Leistungen umfassen. Dies sind beispielsweise eine Berufsunfähigkeitsversicherung oder ein Hinterbliebenenschutz im Falle des Todes.

Da Gesellschafter-Geschäftsführer gleichzeitig Arbeitgeber und Arbeitnehmer sind, hat der Gesetzgeber besondere Regelungen für sie getroffen, um steuerlichem Missbrauch vorzubeugen. So kann der Vertrag über eine betriebliche Altersvorsorge nicht ohne positiven Gesellschafterbeschluss erfolgen. Weiterhin sind Erdienbarkeitsfristen zu beachten.

Scheidet ein Arbeitnehmer vorzeitig aus dem Unternehmen aus, sind Unverfallbarkeitsfristen zu beachten. Bei einer Entgeltumwandlung steht ihm das eingezahlte Kapital sofort zu. Wurden allerdings Arbeitgeberleistungen erbracht, muss die Zusage mindestens fünf Jahre bestanden haben und der Arbeitnehmer bei Austritt des Unternehmens das 30. Lebensjahr vollendet haben, damit diese Leistungen unverfallbar werden. Es ist auch möglich, eine frühere Unverfallbarkeit vertraglich festzulegen.

Das Allgemeine Gleichbehandlungsgesetz trifft auch auf die betriebliche Altersvorsorge zu. Danach darf kein Arbeitnehmer bei der Altersvorsorge vertraglich benachteiligt werden oder von Leistungen ausgeschlossen werden.

Darum ist professionelle Beratung unverzichtbar:

- Möchten Sie die Attraktivität Ihres Unternehmens verbessern, indem Sie eine betriebliche Altersvorsorge anbieten?

- Können Sie einschätzen, welcher Durchführungsweg sich für Ihr Unternehmen am besten eignet?

- Sind Sie in der Lage Ihre Mitarbeiter über die betriebliche Altersvorsorge umfassend und rechtlich korrekt aufzuklären, ohne eine anschließende Haftung fürchten zu müssen?

- Wissen Sie, wie Sie mit Verträgen für Gesellschafter-Geschäftsführer umgehen, damit diese rechtlich halten?

Diese und viele weitere Fragen versiert beantworten und eine genau für Sie passendeVorsorgelösung gestalten kann nur ein spezialisierter Makler.

Hinweis: Bei diesen Ausführungen handelt es sich um eine kompakte Zusammenfassung der wichtigsten Aspekte zu dieser Vorsorgeart. Die Darstellung erhebt keinen Anspruch auf Vollständigkeit. Maßgeblich und allein verbindlich sind die Bestimmungen und Bedingungen des jeweiligen Angebotes bzw. Anbieters. Für die Darstellung wird keine Haftung übernommen. Vor dem Abschluss einer geeigneten Vorsorge ist die Beratung durch einen spezialisierten Makler unverzichtbar.