Müssen wir auch noch über das leidige Thema „Zinsniveau“ schreiben? Die Medien sind doch seit 2 bis 3 Jahren voll davon! Es gibt Jubeltiraden zum Mini- bzw. Null-Zins für alle, die einen Kredit benötigen oder eine Immobilie finanzieren wollen. Und es gibt fast schon Depressivmeldungen für jeden, der sein Vermögen in Zinsanlagen investiert. Aber es gibt auch einen positiven Effekt – hoffentlich!

21.02.2020

Liebe Opfer des Zinsdilemmas,

bevor ich von zinsfrustrierten Sparern gelyncht werde gleich mal zur Klarstellung: Natürlich freue ich mich nicht darüber, wenn jemand real Geld verliert. Aber: Vielleicht schafft es der tatsächliche Minuszins endlich, die deutschen Sparer aus ihrer Lethargie wachzurütteln. Aber lasst uns erstmal einen kurzen (bewusst kurz, zu den Details gibt es schon genügend Artikel) Blick auf die Situation und den Ursprung machen:

Bis Mitte November 2019 war die Welt für den deutschen Durchschnittssparer noch in Ordnung: Minus- oder Strafzinsen sollten nur auf große Vermögen erhoben werden, die von Vermögenden in Bankanlagen gehalten werden. Also nach dem Motto „Mich triffts ja nicht, nur die bösen Reichen“. Dann die erschreckende Meldung, dass die erste Bank Strafzinsen von minus 0,5% schon ab dem ersten Euro Guthaben auf Tagesgeldkonten erheben will. Der Übeltäter: Die Volksbank Raiffeisenbank Fürstenfeldbruck. Aus taktischen Gründen (niemand soll merken, dass wir Minuszinsen erheben, hahaha) wird der Begriff „Verwahrungsentgelt“ verwendet. Egal welchen Namen das Kind haben wird, es ist nur eine Frage der Zeit, bis fast alle Banken analog vorgehen. Aber warum eigentlich?

Die Maßnahmen der Europäischen Zentralbank (EZB)

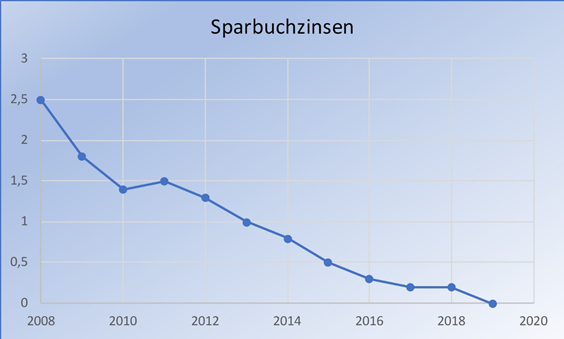

Nach der Finanzmarktkrise 2008/2009 war dringendes Handeln angesagt. Die Konjunktur am Boden, diverse Banken angeschlagen, viele europäische Staaten in der Schuldenkrise. Um entgegen zu steuern begann die EZB die Märkte mit billigem Geld zu fluten und den Leitzins sukzessive zu senken. Mit der Folge, dass analog auch die Sparzinsen immer niedriger wurden.

Gleichzeitig muss man wissen, dass die europäischen Geldhäuser verpflichtet sind, Teile ihrer liquiden Spareinlagen bei der EZB zu hinterlegen. Zu dem Zins, den die EZB vorgibt. Dieser liegt mittlerweile im negativen Bereich. Einfach gesagt: Auf einen Teil des Geldes, das wir heute auf Tagesgeld, Festgeld oder Sparbuch anlegen, muss die betreffende Bank an die EZB Zinsen zahlen. Also ein systematisches Minusgeschäft, das sich die Geldhäuser auf Dauer nicht leisten können. Folge: Der Sparer muss Strafzinsen auf seine Spareinlagen bezahlen. Gibt es Hoffnung auf Besserung?

Wohl kaum. Mitte Oktober 2019 gab es Überlegungen der Bundesregierung, Strafzinsen (egal ob offen gezeigt oder verdeckt deklariert) auf Spareinlagen zu verbieten. Finanzminister Olaf Scholz hat aber schnell wieder einen Rückzieher gemacht, vermutlich aus verfassungsrechtlichen Bedenken. Hilfe von „oben“ ist also kaum zu erwarten. Wird es in absehbarer Zeit eine Zinswende geben? Die EZB zeigt klar in die andere Richtung: Mitte September 2019 hat sie den Strafzins auf die Einlagen der Geschäftsbanken bei ihr von minus 0,4% auf minus 0,5% erhöht. Die Gründe sind klar: Nach wie vor sind viele europäische Staaten hoch verschuldet und werden noch Jahre oder Jahrzehnte benötigen, um wieder einen soliden Stand zu haben. Zum Überleben brauchen diese Staaten extrem niedrige Zinsen. Ein weiterer Grund: Mit der Zinsstrafe sollen die Banken dazu bewegt werden, mehr, einfacher und billiger Kredite an die Wirtschaft zu vergeben, um damit die Konjunktur anzukurbeln. Kleiner Hinweis an alle die die Wirtschaftsnachrichten nicht permanent verfolgen: Fast alle großen Staaten Europas leiden unter einer Konjunkturflaute, deren Ende nicht abzusehen ist. Also erstmal kein Hoffnungsschimmer in Sicht.

Das große Übel ist nicht der Strafzins, sondern der Realzins.

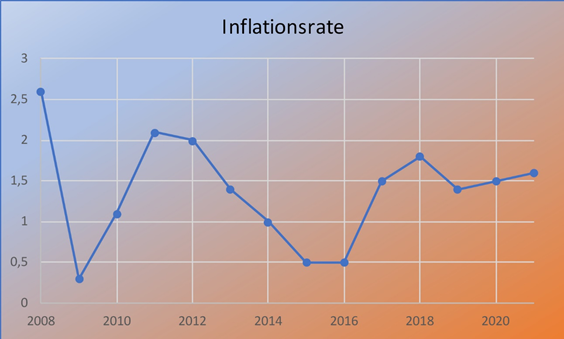

Genau hier beginnt das eigentliche Dilemma (und meine „Freude“ über den Minuszins): Ein Vermögensverlust von 0,5% pro Jahr wäre evtl. unter dem Aspekt der Sicherheit der Anlage noch zu verschmerzen, aber wie sieht es mit fast 2% Minus pro Jahr aus? Fast jeder Sparer kennt den Begriff Inflation = Geldentwertung = Preissteigerung. Ein großes Problem? Nein, für mich nicht, es wird zwar alles teurer, aber wenn meine Gewerkschaft gut arbeitet bekomme ich ja auch jährlich entsprechend mehr Lohn. Für die laufende Lebenshaltung mag dies vielleicht bei manchen stimmen, für das Überleben der Geldanlage und des Vermögens aber leider nicht. Betrachten wir die Inflationsraten seit 2008 inklusive der Prognosen bis 2021 liegen wir bei durchschnittlich 1,4%, plus Minuszins von 0,5% ergibt eine reale Vermögensvernichtung von fast 2% pro Jahr.

Viel Geld verloren? 2018 gab es durchschnittlich noch 0,19% Zins auf Spareinlagen. Abzüglich der Inflation von 1,93% lag der Realzins also bei minus 1,74%. Im Ergebnis haben die deutschen Sparer in dem Jahr rund 38,9 Milliarden Euro an Vermögen verloren. Zur Veranschaulichung:

38.900.000.000 Euro

All diese Zahlen sind den deutschen Sparern bekannt, fast täglich kursieren entsprechende Meldungen in der Presse, an den Stammtischen wird laut darüber geklagt, in den sozialen Medien wird darüber berichtet und diskutiert, aber: Kaum jemand unternimmt etwas dagegen. Im Gegenteil: Die Guthaben auf Zinsanlagen steigen permanent. Hart gesagt: Die Zinsanleger begehen einen sukzessiven monetären Suizid. Woran liegt das? Warum wird nicht entgegengesteuert?

Das Problem ist – bis jetzt – nicht spürbar!

Es liegt in der menschlichen Natur, unangenehme Dinge zu verdrängen. Zumindest solange, wie sie nicht richtig präsent sind. Jeder kennt die Weisheit von dem Kind, das man x-mal vor der heißen Herdplatte warnt. Richtig kapiert wird es erst, wenn es sich verbrannt hat, also den „Schmerz“ gespürt hat. Wir Sparer müssten eigentlich seit dem Jahr 2016 schon permanent Schmerzen haben, denn seitdem haben wir in Deutschland einen negativen Realzins.

Und trotzdem immer mehr Geld in die Spareinlagen? Ja, denn der Vermögensverlust ist nicht sichtbar.

Die klassische Situation:

- Jemand hat auf seinem Tagesgeldkonto 50.000 € liegen.

- Angenommener Zins 0,5%

- Im Januar kommt der Kontoauszug per Jahresultimo

- Ausgewiesener Kontostand: 50.250 €

Sehr gut, mein Vermögen hat sich vermehrt.

Anmerkung: Bei einer Inflationsrate von 1,5% hat er 1% verloren, d.h. der Vermögensstand real beträgt 49.500 €. Sieht er aber nicht!

Andere Situation, gleicher Sparer:

- Nullzins, d.h. 0,00% Guthabenverzinsung

- Ausgewiesener Kontostand nach 1 Jahr. 50.000 €

O.k., zwar kein Gewinn, aber zum Glück auch nichts verloren.

Anmerkung: 750 € verloren, realer Vermögensstand nur noch 49.250 €. Auch so nicht sichtbar!

Die Situation künftig:

- Minuszins von 0,5%

- Kontoauszug: 49.750 €

Oh Gott, ich habe Geld verloren. Wie ist das möglich, was ist passiert?

Jetzt ist zum ersten Mal der Verlust auf dem Papier sichtbar, jetzt tritt zum ersten Mal echter „Zinsschmerz“ ein. Jetzt können wir nur darauf hoffen, dass der Sparer sich Gedanken macht und aktiv wird. Die beste Empfehlung dazu: Einen unabhängigen und versierten Berater suchen und sich Alternativen aufzeigen lassen. Bis jetzt wurden Beratungsangebote zu Aufklärung, Information und auch Maßnahmen zum Gegensteuern oft unter dem Aspekt des nur „theoretischen“ Verlustes abgewehrt. Jetzt ist das Minus endlich real. Und genau darum freue ich mich über Strafzinsen auch für Kleinsparer: Der Verlust wird zum ersten Mal schwarz auf weiß dokumentiert sein. Sparer werden endlich (hoffentlich) offen sein für die Bemühungen und Ratschläge professioneller Berater.

Nur nochmal zur Klarstellung: Dieser offensichtlich notwendige Effekt des tatsächlichen „Fühlens“ bedeutet nicht, dass der typische Sparer dumm, ungebildet oder unwissend ist. Es ist ein ganz normales Verhalten, das sich durch alle Bevölkerungsschichten zieht, unabhängig von Einkommen, sozialem Status oder Bildungsgrad. Das eigene Geld managen ist für die meisten ein notwendiges Übel, in das man möglichst wenig Zeit investieren möchte. Dazu kommt der ebenfalls ganz normale Verdrängungsmechanismus: Was ich nicht spüre, tut auch nicht weh.

Kleiner Tipp für alle, die sich den Effekt mit Zahlen vor Augen führen wollen. Unter www.zinsen-berechnen.de stehen eine Vielzahl an Rechnern in allen möglichen Varianten zur Verfügung, z.B. auch ein Inflationsrechner.

Viel Erfolg bei Ihren Schmerzlinderungsaktivitäten wünscht Ihr

Jürgen Rebischke